Hepimiz bankaya gittiğinizde kredi ya da kredi kartı alamayacağınızı söyleyen görevliyi ya da adresinize gelen ve başvurunuzun kabul edilmediğine dair yazıyı hatırlarsınız. Bunun sebebini de çoğunlukla tahmin ederdiniz ancak kesin olarak bilemezdiniz.

Bankacılık prosedürleri der geçiştirirler Anca bankada tanıdığınız olursa ya da yardımsever müşteri temsilcisi size kredi notunuzun düşük olduğunu söyler.

Bazıları sanki devlet sırrı itoğluit ne sorun olduğunu sizi ilgilendiren olan bu durumu size söylemezler. Siz de durmadan başvuru yapar daha da eksi not alırsınız. (Eski Ben) (o bankacılara ne küfür ediyorum bir bilseniz.)

Şimdi söylüyorlar çünkü findeks var KKB birliği var artık şak diye “kredi notunuz düşük” diye söylerler. Çünkü kredi notunu yükseltmek için kredi kartı lazım size satacak ya kartı artık söylüyorlar itoğluitler bu sefer çoğul kullanıyorum. 🙂

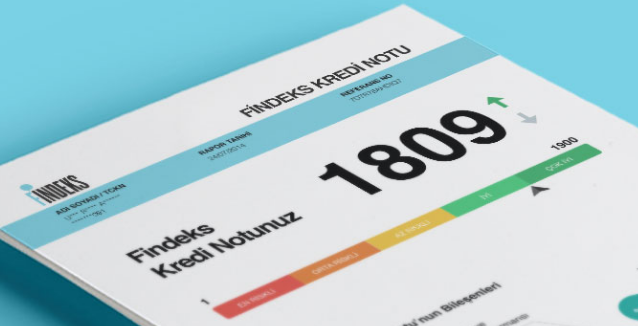

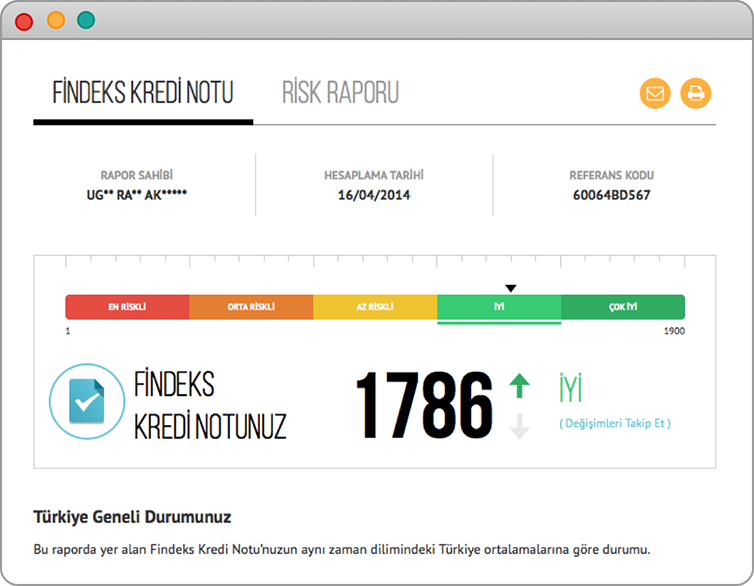

Findeks Kredi Notu, tüketicinin aldığı ya da alacağı kredilerin geri ödeme performansını tahmin eden risk göstergesidir. Aynı zamanda üyenin edindiği detaylı ve bazen yorumlanması zor olan kredi raporunun da sayısal bir özetdir.

Şimdi hepimiz biliyoruz ki, bankalar finansal performansınızı sizin risk raporunuza bakarak değerlendiriyorlar. En çok dikkat edilen de, bu risk raporunun özeti niteliğindeki Findeks Kredi Notu. Ve artık bizler de hem notumuzu hem de raporumuzu görebiliyor, inceleyebiliyor ve gerekli adımları atarak geliştirebiliyoruz. Tabi ki ufak bir ücret karşılığında.

Not danışmanı filan hikaye notuzu yükseltmek için kredi kartınızın ödemesinin tamamını yapın. Asgari ödeme yapar ya da günü geçerek öderseniz %30 etki faktörü etkisiz kalır.

Ben 657 notumu 3 ayda 1250 ye çıkardım. (araç kiralarken öğrendim Budget sen git kredibiliteme bak ona göre araç ver. Orda öğrendim.)

Bir çok sitede olduğu gibi aşağıdaki bilgileri söylerler ama net olarak neyin yükselttiğini asla söylemezler çünkü yapmamışlardır. Ya da para karşılığı yapmak için alengirli konuşurlar sizde aha bi bok bilen biri ben buna danışayım dersiniz. O da bir yol hakkınız yapabilirsiniz.

Kredi kartı olmadan kredi notunu nasıl yükselticen arkadaş buna hiç biri cevap vermez kredi ve işlem hareketi olmayan mevduata ne skoru uygulayacan önce kredi kartı alman gerek.

100 lira 300 lira bi yerden başla. tamamını öde notun yükselsin. Kredi kartı %30 faktör. Kredibiliteni yükseltir.

Bir bankanın maaş müşterisi olursan üff tamam tüm kapılar sana açılır o zaman.

Bankalardan kredi talebinde bulunduğunuzda ilk yapacakları şey, sizin kredi notunuzu değerlendirmek olacağından, kredi notunuzu yüksek tutmanız son derece önemlidir. Kredi notu hesaplanmasında göz önünde bulundurulan faktörleri;

- Kredi ve kredi kartı ödeme alışkanlıkları

- Mevcut hesap ve borç durumu

- Yeni kredi açılışları

- Kredi kullanım yoğunluğu

- Diğer bilgiler olarak özetleyebiliriz.

Kredi Notunu Yükseltme Taktikleri

Findeks Kredi Notu’nu etkileyen faktörler 100’ün üzerindedir ve kapsamlı algoritmalar ile hesaplanmaktadır. Bu sebeple aşağıda, notunuzu en çok etkileyen unsurlar bulunmaktadır.

Bilgi : Findeks Kredi Notu’nu öğrenmek, Risk Raporu almak kesinlikle notunuzu düşürmez.

- Tüm kredi kartlarınızdaki borçları en aza indirin. Mümkünse sıfırlayın. Sadece asgari ödeme tutarını ödüyor olmanız zamanla sorun yaşamanıza neden olabilir.

- Kredi ödemelerinizi her zaman gününde yapın. Bankalar, borcunu düzenli ödeyen kişilere her zaman pozitif bakarlar ve yeni kredi vermek konusunda daha az çekimser olurlar.

- Kredi kartlarınızdaki limitlerin sadece ihtiyacınız kadar olmasına özen gösterin. Limitlerinizin çok yüksek olması notunuzu olumlu etkilemeyecektir.

- İhtiyacınız olmadan kredi başvurusu yapmayın. Bir kenarda bulunsun dediğiniz ama aslında borç olan her para notunuzu olumsuz etkileyebilir.

- Tek bir ihtiyacınız için birkaç kredi başvurusu yapmaktan kaçının. Kısa zamanda çok başvuru yapılması olumlu bir sinyal değildir.

- Direkt olarak olmasa bile endirekt olarak notunuzu etkileyebilecek bir duruma girmemek için istikrarlı bir finansal hayatınız olmasına özen gösterin. Faturalarınızı zamanında ödeyin veya otomatik ödeme talimatı verin. Para giriş çıkışı ile ilgili tüm konuları yakından takip edin. Ekstrelerinizi okuyun ve tüm harcamalarınızı, özellikle yüksek miktarda olanları inceleyin.

- Ve tabi düzenli olarak Findeks üzerinden Risk Raporu’nuzu takip edin. En az ayda bir Risk Raporu almanız, tüm bankalardaki tüm ürünlerinizi ve bu ürünlerdeki gelişmeleri bir arada görmenize yarayacağından dolayı finansal performansınız sürekli kontrolünüz altında olur.

Tüm ödemeleri zamanında ve tam yaparsanız kredi notunuz yükselir. Mantık olarak borç aldığınız birine zamanında geri öderseniz size güvenir. Ayrıca hem zamanında hem erken öderseniz size hem güvenir hem de çok sever ne zaman gelsen hemen borç verir. Banka da böyle yok 100 algoritma varmış yok hesap kitap kafan karışsın diye her naneyi öne sürerler. 🙂